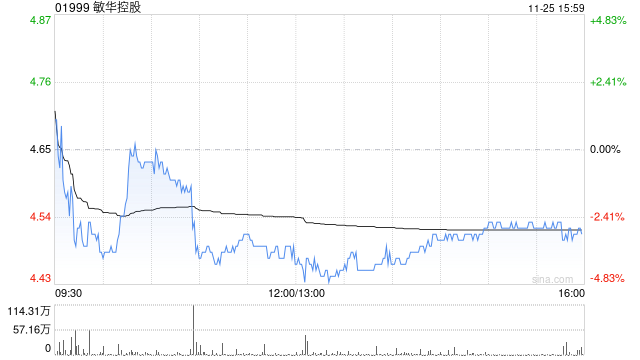

大和发布研究报告称,将敏华控股(01999)评级由“买入”降至“持有”,目标价由7.3港元削至4.8港元,下调2025至2026财年的每股盈利预测27%至31%,以反映内地业务放缓。...

大和发布研究报告称,将敏华控股(01999)评级由“买入”降至“持有”,目标价由7.3港元削至4.8港元,下调2025至2026财年的每股盈利预测27%至31%,以反映内地业务放缓。

该行指出,相信投资者只应该在市场对美国候任总统特朗普的下一步有更清晰的展望才再检视该股。敏华控股内地业务收入在上半财年同比跌17%,主要受到实体店铺客流量明显减少所影响。

相关文章

-

2024.11.25

近日,一场同居与事实婚姻法律关系的案件研讨引发热议,此次热议的焦点在于如何解除事实婚姻。

...

-

2024.11.25

周一,俄罗斯卢布兑美元汇率小幅反弹,但由于美国对俄罗斯银行业实施新制裁等原因,卢布兑美元仍处...

-

-

-

-